Este domingo se efectuó el traspaso de mando y asumió el nuevo gobierno. Como balance tras cuatro años de gestión, la administración saliente le deja una pesada herencia en el ámbito económico.

La herencia más grande proviene del ámbito fiscal, donde el déficit primario se incrementó entre 7 y 8 veces (medido respecto al PBI) frente al recibido en diciembre de 2019. Como resultado, fue el gobierno de mayor acumulación de deuda en toda la historia de nuestro país.

Ni siquiera este voraz endeudamiento pudo cubrir el bache fiscal: el ritmo de emisión de pesos más que se duplicó, y así la inflación hoy marca las cifras más altas en más de 30 años.

La política cambiaria no estuvo exenta del manejo irresponsable por parte de la última gestión: como resultado del fuerte atraso cambiario y un cepo extraordinario, retornaron el déficit comercial y del sector externo. A este contexto se agregan condimentos adicionales como la deuda de los importadores, que agregan presión a la frágil situación macroeconómica.

Los resultados en la economía real fueron, en el mejor de los casos, mediocres. Más aún, estos resultan artificialmente impulsados por las políticas que sobrecalentaron la economía.

En la práctica, la actividad se estancó hace un año y medio, y en el mercado laboral oculta tras la suba del nivel de empleo más informalidad y los salarios más bajos de los últimos 20 años.

En el ámbito socioeconómico, el resultado de esta acumulación de políticas fue un preocupante aumento de la pobreza, que junto a las herencias descritas previamente, limitará fuertemente los grados de libertad con el que contará la política económica del nuevo gobierno.

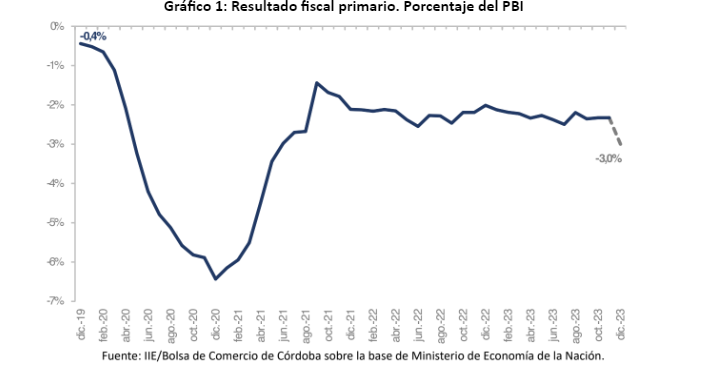

La principal herencia: el déficit fiscal

La gestión de Alberto Fernández y Cristina Fernández de Kirchner inició con un déficit primario nacional que en 2019 fue de sólo el 0,4% del PBI.

Al año siguiente, tras el impacto de la pandemia del COVID-19, amplificado por la errática política económica del gobierno, el déficit primario se disparó al 6,4% del PBI.

Si bien en 2021 el “rojo” primario fue recortado al 3%, esta caída se produjo por la baja de buena parte de los gastos extraordinarios realizados durante la pandemia y una mejora en el desempeño de la recaudación ante la recuperación de la actividad.

En los dos últimos años del gobierno nacional, se sostuvo el gasto elevado en un contexto de ingresos genuinos que no crecieron. Las metas fiscales de 2022 se alcanzaron fruto de la contabilización de ingresos por rentas y el adelantamiento de retenciones en el marco del Programa de Incremento Exportador (dólar soja).

Proyectamos para 2023 que por las políticas de reducción de ingresos impositivos (suba del piso en ganancias de la cuarta categoría, devolución de IVA, suspensión de monotributo en las categorías más bajas) y el sostenimiento de gastos clientelares (programas y subsidios de ANSES en detrimento de jubilaciones, entre otros) darán como resultado un déficit primario del 3% del PBI.

Como herencia para el próximo gobierno, el balance muestra que el déficit primario se incrementó entre 7 y 8 veces en relación al producto en tan solo 4 años. Peor aún, la extensión de las modificaciones impositivas mencionadas previamente se traslada también a 2024, afectando los ingresos fiscales de nación y provincias (ganancias e IVA son los principales impuestos de la masa coparticipable).

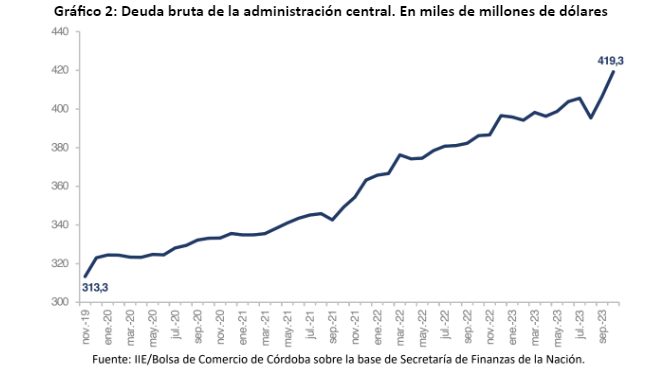

Deuda pública

Como resultado de este manejo irresponsable de la política fiscal, este gobierno se convirtió en el que más endeudó a nuestro país a lo largo de la historia, incrementándose la deuda pública en más de 100 mil millones de dólares.

La composición del endeudamiento público muestra una mayor participación de la deuda en pesos (que pasó de representar un 22% del stock total en 2019 al 35% en la actualidad), pero que en realidad refleja el cierre del mercado de créditos por la incertidumbre que generó el gobierno y su pésimo manejo de la reestructuración de la deuda.

Peor aún, más del 80% de la deuda denominada en pesos se encuentra linkeada a la evolución de la inflación y/o el tipo de cambio, términos que perjudicarán a la próxima gestión.

En esta misma línea, el perfil de vencimientos de la deuda muestra una elevada carga para el gobierno entrante (50% de los servicios se concentran entre 2024 y 2027), que más allá de su manejo de la política fiscal deberá afrontar las responsabilidades asumidas por un gobierno que no enfrentará las consecuencias de sus acciones.

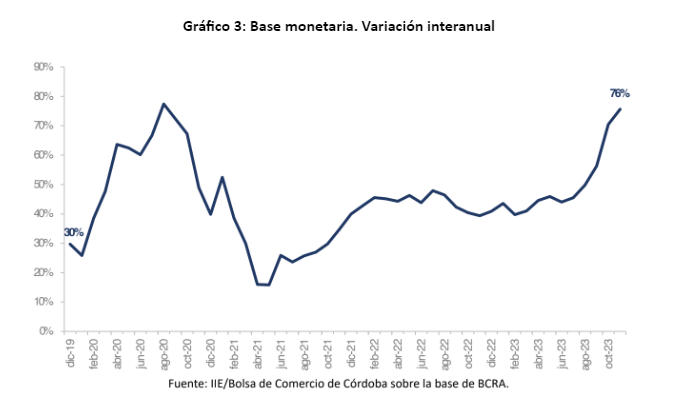

Política monetaria: emisión y pasivos remunerados

A pesar del voraz aumento de la deuda, esta no fue suficiente para cubrir el bache fiscal generado por el gobierno saliente. De esta forma, el financiamiento monetario del déficit se volvió la forma predilecta del gobierno para financiar al fisco.

La evolución de la emisión monetaria siguió de cerca a la dinámica fiscal. Esta aumentó fuertemente durante 2020 con el descalabro fiscal de la mano de la cartera dirigida por el entonces Ministro de Economía Guzmán.

Tras una leve pausa, volvió a tomar impulso en con dos instancias: el “plan platita” de 2021 y las medidas electoralistas tomadas por el Ministro de Economía Massa a partir de mediados de 2023.

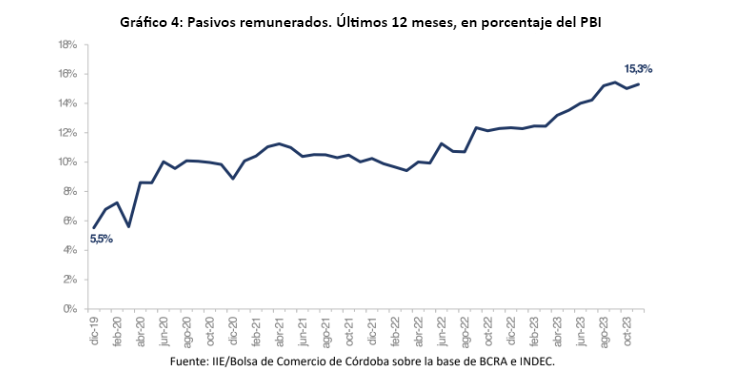

El aumento de la base monetaria se ve parcialmente compensado por el brutal aumento de los pasivos remunerados del Banco Central, que utilizó diversos instrumentos (hoy se concentran en LELIQs, LEDIVs y Pases) para esterilizar (de forma parcial) la emisión, buscando disminuir el impacto nocivo en precios de su política monetaria expansiva.

El stock de pasivos remunerados se triplicó frente al recibido en 2019, que representaba tan solo 5,5% del PBI. Hoy se encuentra en el 15% del producto y en aumento, lo que explica porque esta situación representa una de las principales preocupaciones para el gobierno entrante.

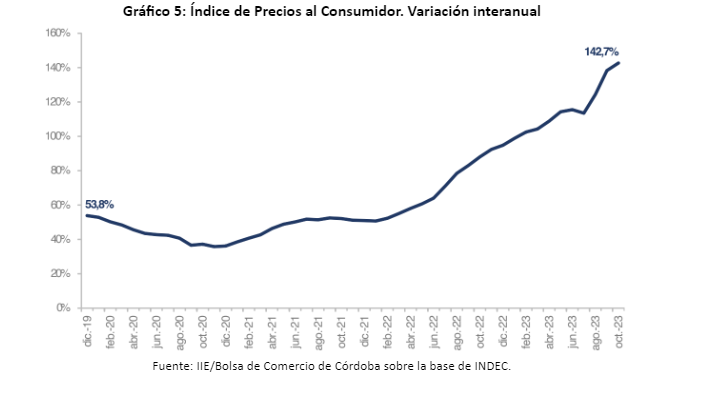

Inflación

Resultado del desequilibrio monetario (derivado a su vez del desequilibrio fiscal), la inflación se disparó fuertemente en los últimos cuatro años.

A finales de 2019 la tasa de inflación anual rondaba el 50% anual. Actualmente, esta cifra prácticamente se triplicó, alcanzando un alarmante 142,7% en la medición de octubre: la más alta en más de 30 años.

La inflación ha sido, sin lugar a dudas, uno de los mayores fracasos del gobierno saliente. En los cuatro años de mandato, la inflación acumulada rondará el 1.000%.

Este fenómeno no solo tiene implicancias macroeconómicas, sino también sociales, y se perfila como una de las principales herencias para el próximo gobierno.

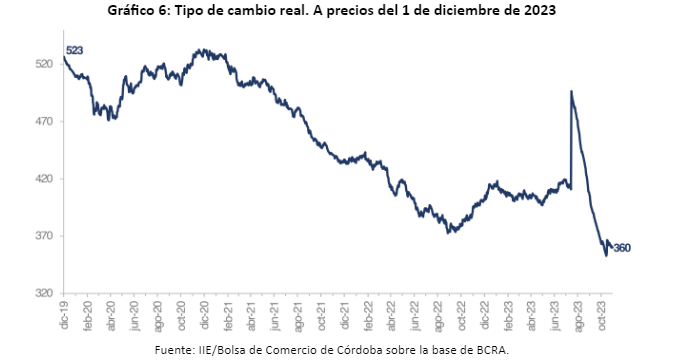

Política cambiaria: atraso y cepo

En el ámbito cambiario el enfoque del gobierno saliente puede resumirse en dos grandes conceptos: atraso y cepo.

El gobierno del Frente de Todos recibió en 2019 un tipo de cambio oficial que, a precios de hoy, se ubicaba por encima de los 520 pesos por dólar. Hoy la cotización se ubica en 360 pesos, 30% por debajo de la recibida y siendo una de las más bajas desde la unificación cambiaria de 2015.

El atraso del tipo de cambio oficial se utilizó como un freno artificial de la inflación, iniciando casi en simultáneo con el “plan platita” de 2021 y persiguiendo los mismos fines electoralistas.

El atraso creció con la aceleración de la inflación, al emplearse un crawling peg (devaluaciones periódicas) que en la mayor parte de los últimos 4 años se encontró rezagado frente al nivel de avance de los precios.

El atraso se hace aún más notorio frente a la devaluación tras la derrota del oficialismo en las PASO. Tan solo 4 meses atrás el tipo de cambio oficial se ubicaba al equivalente de 500 pesos a precio de hoy, casi 40% más que lo cotiza actualmente.

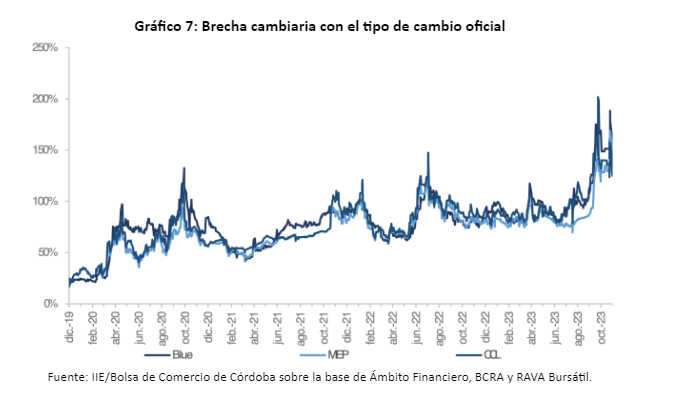

De la mano del atraso crecieron el cepo y los controles cambiarios. Como resultado, las brechas frente a los tipos de cambio libres se dispararon a niveles récord.

La brecha cambiaria refleja un patrón que refleja lo sucedido con el tipo de cambio. Como consecuencia del aumento del déficit y la emisión monetaria en 2020, la brecha alcanzó niveles que superaron el 100% en octubre de ese año.

Tras retroceder a niveles cercanos al 50% a comienzos de 2021, esta comenzó a aumentar progresivamente con el aumento de la emisión, la inflación y el atraso cambiario, volviendo a superar el 100% a finales del año y comienzos de 2022.

La brecha se disparó aún más con la salida del Ministro de Economía Guzmán en 2022, y tras estabilizarse en niveles cercanos al 100%, volvió a dispararse en los últimos meses de la mano de la incertidumbre y las políticas electoralistas aplicadas por el gobierno saliente.

Los picos alcanzados por la brecha cambiaria en este año fueron los más altos de la historia argentina, superando por partes a la alcanzada previo al “Rodrigazo” en 1975.

Sector externo: déficit y nuevos problemas (deuda con importadores)

La política cambiaria del gobierno tuvo su resultado esperado: el regreso del déficit externo.

No solamente que el cepo y los controles no pudieron evitar el impacto negativo del atraso cambiario sobre el sector externo, sino que los amplificaron.

El atraso y las brechas cambiarias disminuyen los incentivos para exportar y generar divisas, mientras incrementan los incentivos a importar y demandarlas.

El gobierno recibió un superávit comercial de bienes de 16 mil millones de dólares al inicio de su mandato, dejando un déficit galopante que ya asciende a 5 mil millones de dólares anuales.

Este resultado no se explica por el impacto de la sequía que afectó a la campaña agrícola de 2022/2023. Pese al nuevo boom de las commodities que disparó el precio de los bienes exportables del complejo agroindustrial, el superávit comercial con el resto del mundo ya había bajado previo a la sequía a la mitad del que recibió este gobierno.

El impacto nocivo de las políticas enunciadas no se circunscribe únicamente al regreso del déficit externo. Nuevos problemas como la deuda con importadores configuran uno de los tantos desafíos con los que contará la gestión entrante.

Resultado de las restricciones al acceso de divisas, los importadores fueron acumulando con sus proveedores una creciente deuda. Como resultado, su stock se duplicó frente a 2019, y proyectamos que a fin de año rondará los 50 mil millones de dólares, solamente en concepto de bienes.

La herencia que recibe el nuevo gobierno

El análisis de las principales variables económicas de nuestro país revela la crítica situación en la que se encuentra la economía argentina. La desafiante tarea que aguarda el próximo gobierno se gesta como consecuencia de las políticas económicas irresponsables implementadas por la administración saliente.

La herencia más significativa radica en el déficit fiscal, del cual derivan problemas tales como la elevada presión tributaria, la deuda pública y la emisión monetaria. De la indisciplina fiscal surge la pérdida de independencia del Banco Central, que vio erosionada su hoja de balance al obligarlo a financiar al Tesoro, tanto de forma directa mediante emisión como indirecta mediante deuda (a través de pasivos remunerados). Estos factores explican porque hoy Argentina tiene la inflación más alta en 3 décadas y una de las más elevadas del mundo.

Los desafíos no se limitan únicamente a las políticas fiscal y monetaria del gobierno, ya que la política cambiaria, utilizada como ancla para cubrir los desequilibrios generados, ha resultado en un marcado atraso. Excesivos controles y cepos no evitaron que el sector externo vuelva a caer en déficit y se dilapiden las reservas del Banco Central.

La economía real, sostenida de manera artificial, enfrentará el impacto de ajustar estos desequilibrios, sumándose a una situación socioeconómica extremadamente frágil y al nivel de pobreza más alto de los últimos 20 años.

El nuevo gobierno deberá desplegar habilidades políticas excepcionales para abordar estos desafíos para superar, en la medida de lo posible, los profundos desequilibrios macroeconómicos que enfrenta nuestro país.

Te puede interesar

Crisis judicial. El Colegio de Abogados denuncia un "colapso" por falta de personal, recursos y salarios dignos

Tribuna

Locales04/07/2026Con 28 días de paro en lo que va del año y vacantes críticas en fiscalías y juzgados, el sistema judicial de Río Tercero se encuentra en estado crítico. Desde el Colegio de Abogados denuncian que este colapso afecta fundamentalmente al "ciudadano de a pie", impidiendo trámites urgentes como el cobro de cuotas alimentarias y la gestión de causas de violencia familiar.

Lo más visto

Ventas minoristas pyme crecen 0,9% en junio impulsadas por el aguinaldo y el Mundial, pero cae el consumo mensual

Tribuna

Información General06/07/2026El sector pyme registró un leve repunte interanual motorizado por el cobro del SAC y el evento deportivo, aunque la rentabilidad de los comercios se ve afectada por costos fijos y la competencia importadora.

Río Cuarto: Llaryora encabezó los actos por el Día de la Independencia y llamó a la unidad de los argentinos

Tribuna

Provinciales09/07/2026El gobernador presidió el desfile cívico-militar y participó del tradicional Fogón Patrio junto a vecinos, instituciones y autoridades locales.