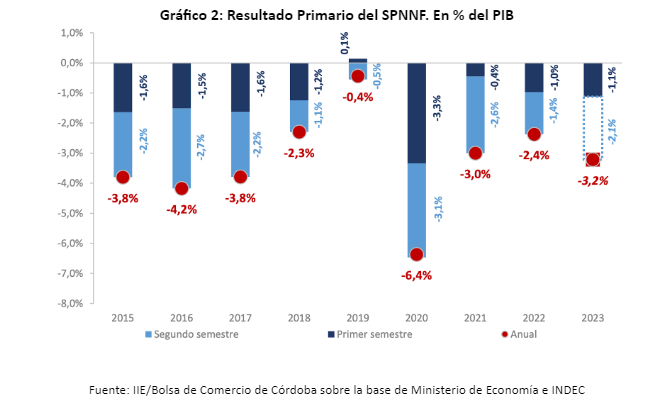

El Sector Público Nacional No Financiero (SPNNF) está compuesto por la Administración Central de gobierno más los Organismos Descentralizados, incluyendo a ANSES y Empresas y Sociedades del Estado, además de los Fondos Fiduciarios Estatales. Tomado de manera consolidada, el SPNNF cerró el primer semestre del año con un déficit primario acumulado de $1,9 billones (el resultado primario es el que no suma dentro del gasto los intereses de la deuda pagados), que representan un 1,1% del PIB estimado para el año.

Desde los primeros meses de 2023 ya resultaba evidente el incumplimiento con la meta fiscal del acuerdo con el FMI, la que se mantuvo en un déficit primario del 1,9% del PIB para todo el año, aún luego de la última revisión técnica del acuerdo con el organismo de financiamiento.

El monto del déficit primario acumulado en la primer mitad de este año, medido en moneda de junio de 2023 fue equivalente a $2,17 billones. Se llegó a este nivel de déficit fiscal primario fruto de que, si bien de manera agregada los gastos se contrajeron un 6% en términos reales en comparación con la primera mitad del 2022, los ingresos totales nacionales cayeron aún más, resultando un 9,4% más bajos que los del primer semestre de 2022 medidos en moneda constante.

La principal causa de este derrumbe de los ingresos está en la caída del 7% real en los ingresos tributarios, impulsada a su turno por la baja en las retenciones a las exportaciones (-54,3% real interanual en el periodo) fruto del efecto negativo de la sequía sobre la producción y posterior exportación de los productos primarios sobre los que nuestro país decidió sostener el gravamen.

Se verificó asimismo un menor uso de los ingresos por rentas de la propiedad (cayeron un 43% real), aunque en este punto cabe recordar que el año pasado, desde marzo, el rubro había mostrado un abrupto crecimiento por el concepto de “rentas de emisiones primarias” que motivó incluso una cláusula especial en el acuerdo con el FMI para evitar que el artilugio de contabilización de estos ingresos mejore artificialmente las cuentas (para el cálculo del resultado primario, no pudieron considerarse estos ingresos más allá de un 0,3% del PIB en el 2022).

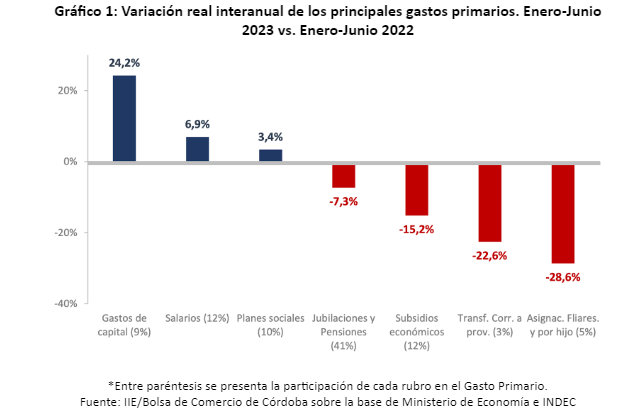

Las decisiones de gasto nacional manifiestan más marcadamente los objetivos de política fiscal en lo que va del año. Por el lado de las erogaciones del SPNNF se aprecia, en una lectura agregada, que el gasto corriente (responsable del 91% de la estructura de gasto semestral) creció nominalmente por debajo de la inflación, es decir que en definitiva fue en dirección descendente (-8,1% real).

Entre las principales bajas se debe mencionar en primer término a la exhibida por las Jubilaciones y pensiones, dada su importancia dentro del total de erogaciones primarias (el rubro es responsable del 41,3% del gasto primario). Comparadas con el semestre inicial de 2022 su caída fue del 7,1% real interanual. El gasto previsional se ve afectado por la diferencia entre la actualización que surge de la fórmula de movilidad y la creciente inflación del semestre, que determinó que el haber determinado bajo este mecanismo tenga una reducción del poder de compra de 14% durante el semestre. Es de notar también que los jubilados de menores ingresos recibieron bonos ($10.000 en enero y febrero y $15.000 entre marzo y junio) que amortiguaron esta fuerte pérdida del poder adquisitivo, aunque no lograron evitarla (este grupo perdió un promedio de 3% de poder de compra).

También pudo apreciarse una caída importante en las Asignaciones Familiares dado su ritmo de actualizaciones por debajo de la inflación (-39% real en el semestre). Incluso la propia Asignación Universal para Protección Social (AUH), perdió un 12% de poder de compra en comparación con los montos de enero-junio de 2022.

El rubro de las Prestaciones sociales se completa con los “Programas sociales”, línea que agrupa los planes como el Potenciar Trabajo, Progresar, Tarjeta Alimentar, entre otros. Este rubro fue el único que creció, y en el primer semestre de 2023 resultó un 3,4% más elevado que en igual periodo de 2022. Alcanzó así una importancia del 10% del gasto primario nacional.

Entre los otros gastos corrientes, ocupan un lugar destacado los Subsidios económicos (complemento estatal pagado a las diferentes empresas para reducir el costo a los usuarios de energía y transporte) cuyo ajuste en el primer semestre los dejó un 15% por debajo del monto correspondiente a la primera mitad de 2022.

Las Transferencias corrientes a provincias se redujeron un 22,6% real. Hacia el interior de estos envíos a las jurisdicciones nacionales, la mayor caída se dio en las destinadas a Seguridad social (-32,9%).

El gasto en Salarios al personal del Estado Nacional, que se lleva el 12% de los Gastos primarios, creció un 7% real interanual.

Por el lado del Gasto de capital, que da cuenta del 9% del Gasto primario nacional, el rubro subió un 24,2% real, claramente conducido por el rubro energía, revelando la relevancia de la construcción del gasoducto Néstor Kirchner, que insumió $1 de cada $4 del gasto de obra pública que efectuó el SPNNF en lo que va del año.

En una línea, en el primer semestre crecieron los gastos destinados a planes sociales, sueldos públicos nacionales, y la construcción del gasoducto. Hubo ajuste en jubilaciones (incluyendo envíos a las provincias para el pago de jubilaciones), asignaciones familiares, y subsidios económicos.

Hacia dónde apunta el año fiscal según los datos al primer semestre

Teniendo en cuenta los datos observados en la primera mitad del año y la estacionalidad habitual de la ejecución presupuestaria nacional, para el cierre del año se podía proyectar un déficit primario de entre el 3% y el 3,4% del PIB. Claramente, teniendo en cuenta el comportamiento fiscal nacional de los últimos años, en los cuales el semestre de cierre del año resulta más deficitario que el inicial, no sería de preverse el cumplimiento de la meta de déficit primario del 1,9% del PIB.

Lógicamente cambios estructurales en las partidas de ingresos y gastos pueden modificar marginalmente estas proyecciones, sobre todo en un año en el que la segunda parte contiene por lo menos dos elecciones nacionales.

Por ejemplo, tomando en cuenta los últimos cambios anunciados con relevancia fiscal (anticipo de ganancias, impuesto PAIS sobre bienes y servicios importados) se estima que los mismos pueden generar una recaudación adicional de 0,4% del PIB, aún sin considerar sus posibles efectos depresivos sobre el resto de ingresos por menor actividad, empleo y/o consumo formales. Es decir, como mucho el resultado Primario anual teniendo en cuenta el impacto de estas medidas sería deficitario por entre 2,6% y 3% del PIB, superior en todos los escenarios al verificado en 2022 (que incluyó varios maquillajes contables y adelantamiento de ingresos que, como se anticipó en su momento, empeorarían el resultado de este año).

El espejo superavitario

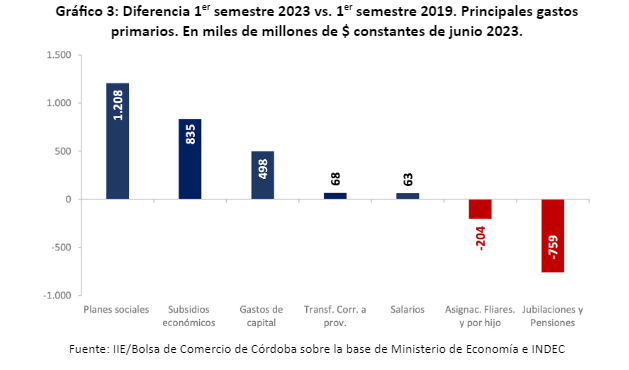

Resulta ilustrativo realizar una comparación con el último semestre superavitario vivido en Argentina. El mismo corresponde al primer semestre de 2019, en el cual el resultado primario acumulado fue de $256 mil millones. En comparación con dicho semestre, la primera mitad de 2023 muestra un empeoramiento de $2.420 mil millones en el resultado primario (cabe recordar que todos los datos están expresados en moneda constante de junio de 2023), que se origina de la siguiente manera:

Los ingresos totales son ahora menores en $645 mil millones. Casi toda la diferencia se explica por las Rentas de la propiedad e ingresos de capital, que fueron superiores en la primera mitad de 2019.

Los ingresos tributarios son casi los mismos considerados de manera agregada (una diferencia de sólo $75 mil millones a favor del 2019). Sin embargo, al interior de la recaudación que queda en manos del Tesoro nacional hay fuertes diferencias entre ambos períodos. Actualmente se recaudan $227 mil millones más de IVA y $151 mil millones más de Bienes Personales que en la primera mitad de 2019; mientras que la recaudación de la Seguridad Social resulta actualmente $255 mil millones inferior a la de hace cuatro años, y la principal diferencia negativa está en los Derechos de exportación: en el primer semestre de 2022 entraron por este concepto $438 mil millones menos que en la primera mitad de 2019.

En la cuenta fiscal donde hay fuertes discrepancias es en el gasto primario semestral. Los gastos primarios de enero-junio 2023 son superiores en $1.775 mil millones ($1,77 billones) a los ejecutados en el primer semestre de 2019.

El dato contiene en su interior definiciones de orientación fiscal clave, ya que esta fuerte diferencia surge en un contexto en el que los principales gastos nacionales, es decir los correspondientes a jubilaciones y pensiones (más PAMI) son un 10% real menores a los de 2019 (equivalente a un ajuste de $759 mil millones) y las asignaciones familiares y por hijo incluyendo AUH que se pagaron en 2023 compran un 21% menos que lo que lo hacían en 2019 (se gastaron $204 mil millones menos). En el otro rubro donde el gasto 2023 es sustancialmente inferior al de 2019 es en las Transferencias a provincias con destino a la Seguridad social subnacional (36% real menos, equivalentes a $30 mil millones menos).

Como contrapartida que muestra claras diferencias en la política económica y fiscal, en el primer semestre del corriente año se pagaron planes sociales por $1.208 mil millones (1,2 billones) por encima de los programas sociales de 2019, una diferencia del 337% en moneda constante.

También los subsidios a la energía son actualmente superiores a los de cuatro años atrás (+121% real), habiéndose pagado en el último semestre $804 mil millones más por este concepto que lo que se erogó en el periodo enero-junio de 2019.

El gasto en capital de 2023 es superior al de 2019 en $498 mil millones (+57% real), donde casi la mitad de la diferencia viene explicada por el gasto en inversión en el rubro Energía (Gasoducto).

Finalmente, los salarios públicos pagados en enero-junio de 2023 superan en $68 mil millones (+3% real) a los que se llevaba la misma partida en el primer semestre del 2019.

Te puede interesar

La presentación oficial estuvo encabezada por el Jefe de Gabinete municipal, Lautaro Villafañe, quien subrayó la importancia de brindar herramientas concretas para la inserción laboral de los vecinos.

Juan Cruz Oviedo: "El desafío es recuperar Río Tercero y transformarla en el 2027"

Tribuna

Locales25/03/2026A los 34 años, el actual Director General de Coordinación Operativa de la provincia asume la presidencia del Partido Justicialista (PJ) de Río Tercero. En una charla profunda, analiza la situación de la ciudad, la necesidad de un recambio generacional y la estrategia para volver a ser gobierno.

Con una inversión superior a los 40 millones de pesos, el municipio puso en marcha un moderno equipo de rayos X en el Centro Asistencial N° 3 de barrio Norte. La iniciativa apuesta a la digitalización total mediante códigos QR, la eliminación de químicos nocivos y una atención gratuita que ya alcanzó las 5.400 radiografías en lo que va del año.

El Municipio lanzó los Talleres Barriales 2026: una apuesta por el aprendizaje y la inclusión social

Tribuna

Locales25/03/2026Se presentaron las nuevas propuestas que llegarán a los barrios de la ciudad. Además, se encuentran abiertas las inscripciones para el taller de Braille y Alfabetización.

ITC Consolida su Liderazgo: La fibra óptica de última generación llega a Villa Ciudad América

Tribuna

Locales22/03/2026ITC expande su red de fibra óptica al hogar (FTTH) en Villa Ciudad América, ofreciendo conexiones de hasta 1.000 Mb y televisión digital en HD. Con esta inversión, la localidad se convierte en la novena de la región en integrarse a la infraestructura de alta velocidad de la empresa, impulsando el desarrollo tecnológico, económico y turístico de la zona.

Río Tercero se viste de tradición: Quinoto 2026 regresa con una fuerte apuesta a la temática criolla

Tribuna

Locales10/03/2026La 6ª edición del evento gastronómico más importante de Río Tercero se llevará a cabo los días 10, 11 y 12 de abril en el Polideportivo Municipal, destacando este año la identidad nacional a través de una temática criolla que reunirá a 24 expositores, chefs invitados y productores locales.

Lo más visto

ITC Consolida su Liderazgo: La fibra óptica de última generación llega a Villa Ciudad América

Tribuna

Locales22/03/2026ITC expande su red de fibra óptica al hogar (FTTH) en Villa Ciudad América, ofreciendo conexiones de hasta 1.000 Mb y televisión digital en HD. Con esta inversión, la localidad se convierte en la novena de la región en integrarse a la infraestructura de alta velocidad de la empresa, impulsando el desarrollo tecnológico, económico y turístico de la zona.

Éxito rotundo en Picnic 2026: Más de 33.000 personas celebraron a la orilla del Lago Piedras Moras

Tribuna

Regionales25/03/2026 Con una asistencia récord de más de 33.000 personas y un impacto económico de $468 millones, el festival gastronómico a orillas del Lago Piedras Moras consolidó su relevancia regional durante tres jornadas de cultura, música y gastronomía.

Con una inversión superior a los 40 millones de pesos, el municipio puso en marcha un moderno equipo de rayos X en el Centro Asistencial N° 3 de barrio Norte. La iniciativa apuesta a la digitalización total mediante códigos QR, la eliminación de químicos nocivos y una atención gratuita que ya alcanzó las 5.400 radiografías en lo que va del año.

Juan Cruz Oviedo: "El desafío es recuperar Río Tercero y transformarla en el 2027"

Tribuna

Locales25/03/2026A los 34 años, el actual Director General de Coordinación Operativa de la provincia asume la presidencia del Partido Justicialista (PJ) de Río Tercero. En una charla profunda, analiza la situación de la ciudad, la necesidad de un recambio generacional y la estrategia para volver a ser gobierno.